TEMPISTICA DI EMISSIONE FATTURE ELETTRONICHE ED IMPATTO NELLE LIQUIDAZIONI IVA

DAL 01/07/2019 IL VIA ALLE SANZIONI PER LE FATTURE ELETTRONICHE

Dal prossimo 1 luglio 2019 le regole per la produzione e l’invio delle fatture elettroniche subiranno una ulteriore stretta, con la conseguente attivazione del regime sanzionatorio previsto dalla normativa vigente.

I problemi riguardano la data di emissione e di conseguenza la data per la corretta gestione del credito/debito IVA.

|

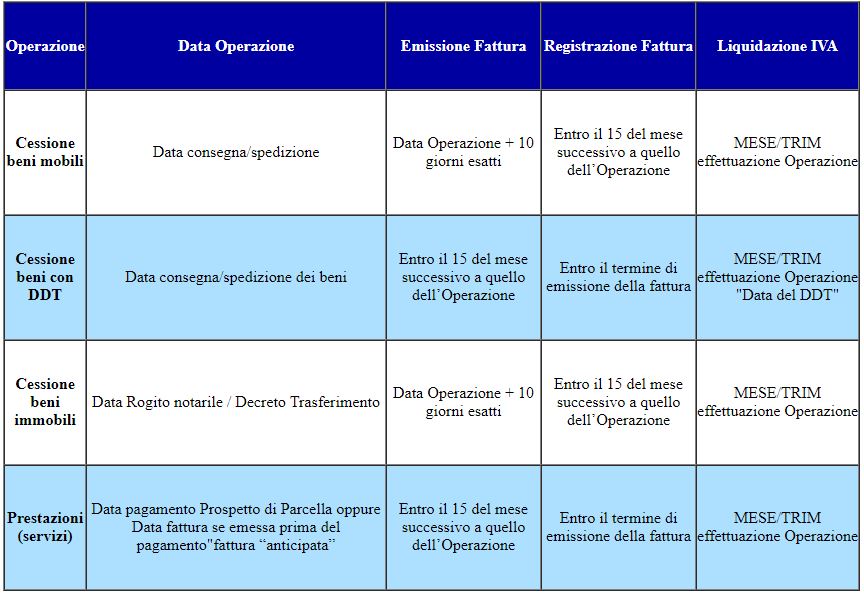

Operazione

|

Data Operazione

|

Emissione Fattura

|

Registrazione Fattura

|

Liquidazione IVA

|

|

Cessione beni mobili

|

Data consegna/spedizione

|

Data Operazione + 10 giorni esatti

|

Entro il 15 del mese successivo a quello dell’Operazione

|

MESE/TRIM effettuazione Operazione

|

|

Cessione beni con DDT

|

Data consegna/spedizione dei beni

|

Entro il 15 del mese successivo a quello dell’Operazione

|

Entro il termine di emissione della fattura

|

MESE/TRIM effettuazione Operazione “Data del DDT”

|

|

Cessione beni immobili

|

Data Rogito notarile / Decreto Trasferimento

|

Data Operazione + 10 giorni esatti

|

Entro il 15 del mese successivo a quello dell’Operazione

|

MESE/TRIM effettuazione Operazione

|

|

Prestazioni (servizi)

|

Data pagamento Prospetto di Parcella oppure Data fattura se emessa prima del pagamento”fattura “anticipata”

|

Entro il 15 del mese successivo a quello dell’Operazione

|

Entro il termine di emissione della fattura

|

MESE/TRIM effettuazione Operazione

|